Évszázados szégyen érte Oroszországot – és most tényleg bajban van Putyin kormánya – Portfolio

Amerika taszította államcsődbe az oroszokat

Oroszország alig három hete államcsődöt jelentett, mivel nem tudta fizetni a dollárkötvényeinek törlesztését. Az ország ezzel 100 év után először ment csődbe a külső adósság nemtörlesztése miatt, a ’90-es években a belföldi adósságot nem tudta fizetni a kormány.

Aki követte az Oroszországgal kapcsolatos gazdasági híráramlást, annak kifejezetten ellentmondásos lehetett az államcsődről szóló hír, hiszen ezzel egyidőben sorra érkeztek a hírek, amelyek az orosz bevételek jelentős növekedéséről szóltak. A kettő persze elméletben kizárja egymást, és teljesen jogos a kérdés:

Hogy csődölhetett be Oroszország, miközben a kormányzati bevételek a magas olaj- és gázár miatt nőttek?

A válasz egyszerű. Az államcsőd alatt egyszerűen azt értjük, hogy az adott ország nem fizette ki a kötelezettségeit. Ez történhet több okból is:

- a leginkább klasszikus helyzet, hogy a kormánynak nem áll rendelkezésére a szükséges likviditás, és nem is tudja azt a lejáró tartozásáig megszerezni a piacokról, így tényleges fizetésképtelenség áll fenn.

- A másik esetben a kormánynak ugyan lenne pénze törleszteni, de egyszerűen megtagadja azt (ez történt az említett 1918-as orosz államcsőd idején is).

- A harmadik lehetőség pedig, amikor az országnak van pénze, törlesztene is, de valamilyen technikai ok miatt ez meghiúsul.

Az oroszoknak egyértelműen rendelkezésre állt a szükséges mennyiségű deviza, hiszen a fosszilis energiahordozókból származó bevétel euróban és dollárban érkezett. Noha a nyugati és egyes távol-keleti jegybankok befagyasztották a tetemes mértékű orosz devizaállományt, a szankciók kivetése óta is érkezett annyi deviza az orosz kasszába, hogy az sokszorosan elegendő lett volna a június 27-én lejáró 100 millió dollárnyi kötvénytartozás fizetésére. Az is biztos, hogy ezek az összegek elérhetőek voltak Moszkva számára, tehát nem a befagyasztott számlán írták azokat jóvá (de hogy pontosan hol, az nagyon nehéz kérdés: lehet például az orosz jegybank kínai jegybanknál vezetett számláján, de ad abszurdum egy orosz kereskedelmi bank is elhelyezhette az orosz jegybank tartalékait).

Bármilyen meglepő is a pénzügyi-politikai adok-kapok közepette, de az oroszok ki akarták fizetni ezt a tartozást az amerikai befektetőknek. Görcsösen próbálkoztak mindennel: előbb rubelben akartak törleszteni, de megpróbálkoztak egy elszámoló intézmény közbeiktatásával is, amelyre nem vonatkoztak a nyugati szankciók. Minden próbálkozás sikertelen volt, a lejáró tartozás nem érkezett meg az amerikai befektetők számlájára, Oroszország június 27-én becsődölt.

Mégpedig azért, mert az Egyesült Államok így akarta.

Az USA szankciója ugyanis nem tette lehetővé a nyugati pénzügyi intézményeknek és befektetőknek, hogy Oroszországból érkező tranzakciókat fogadjanak – vagyis hiába volt pénze az oroszoknak és hiába akartak fizetni, a szankciók miatt az utalást nem lehetett teljesíteni. Az USA egyszer már adott engedményt a törlesztésre az oroszoknak, júniusban azonban már nem tette meg – vélhetően azért, mert épp egy államcsődöt akartak előidézni Oroszországban.

Nincs komoly jelentősége az államcsődnek

Az orosz nemfizetési helyzet tehát egyértelműen technikai államcsődnek tekinthető, nem áll mögötte valódi nemfizetés (a témáról mi is írtunk korábban többször is, és Péntek Gábor (Concorde) tollából is megjelent erről egy írás a Portfolio-n). Felvetődik persze a kérdés, hogy ennek így mekkora jelentősége van. Az államcsőd legkellemetlenebb következménye, hogy az ország megítélése jelentősen romlik, ami miatt a befektetők elkerülik az ország kötvénypiacát, vagy nagyon magas prémiumot kérnek a pénzükért. Mivel azonban az orosz kötvénypiacról a fejlett gazdaságok többsége a befektetőiket egyébként is explicite letiltotta, és mivel az ország kötvényei a háború miatt egyébként is véresek voltak a Nyugatnak,

valójában az orosz államcsőd már semennyire nem rontja az ország megítélését és forrásszerző képességét.

Ettől függetlenül viszont nem kedvező fejlemény ez, és az ország gazdaságtörténetén egy kitörölhetetlen szégyenfoltot hagy az államcsőd ténye, amely inkább mint lélektani, semmint gyakorlati jelentőséggel bír (de hogy bizony van jelentősége, azt épp az bizonyítja, hogy az oroszok mennyire próbálták azt elkerülni).

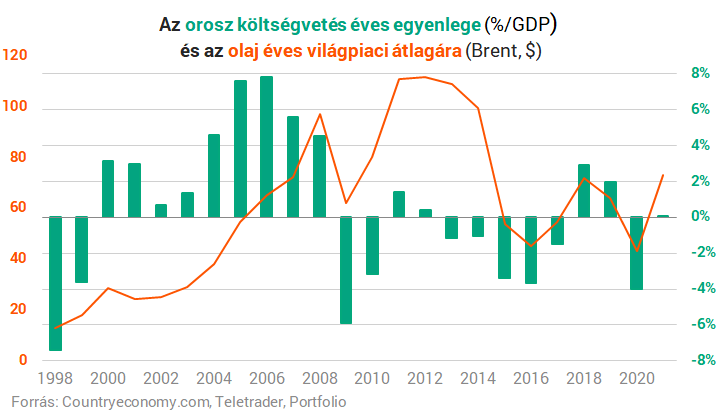

Jelen helyzetben viszont sokkal fontosabb kérdés, hogy milyen állapotban van az orosz államháztartás. A márciusi adatokra alapozott cikkünkben még azt írtuk, hogy a költségvetési közlés szerint egyértelműen megerősíthető az implicit vélelem, mely szerint a magas energiaárak miatt az orosz költségvetés többlete jócskán emelkedik, így akkor nemhogy valós fizetésképtelenségről nem beszélhettünk, de még javult is az orosz költségvetés helyzete.

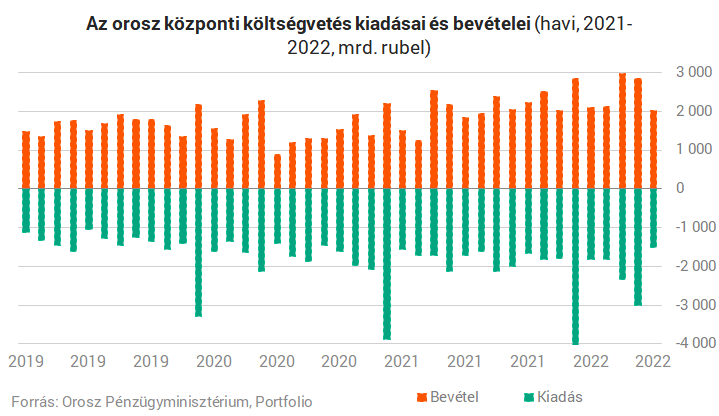

Nem vagyunk könnyű helyzetben az orosz államháztartási helyzet vizsgálatakor. Elsősorban azért, mert nem tehetünk mást, minthogy az orosz kormányzat adatközléseire támaszkodunk az államháztartást illetően. Az orosz költségvetési adatok hitelességét széles körben senki nem kérdőjelezte meg a megelőző években, a háború és a globális térben folytatott propagandaháború (amelynek része volt az is, hogy “a nyugati szankciók nem működnek”) háttérbe szoríthatta a transzparenciára vonatkozó hajlandóságot egy “fontosabb cél” érdekében. Másrészt az orosz államapparátus már nem is teszi közzé a költségvetési adatokat: a májusi számok még erősen korlátozott bontásban mutatták a költéseket (a hadi kiadások például már nem szerepeltek benne), júniustól pedig egyáltalán nem érkeznek adatok. Sőt, az orosz pénzügyminisztérium weboldaláról eltűnt a korábbi hónapokat tartalmazó adatbázis is, így az államháztartási adatokat már csak legfeljebb beszámolókból, sajtócikkekből lehet visszakövetni.

Felborulni látszik a költségvetési egyensúly

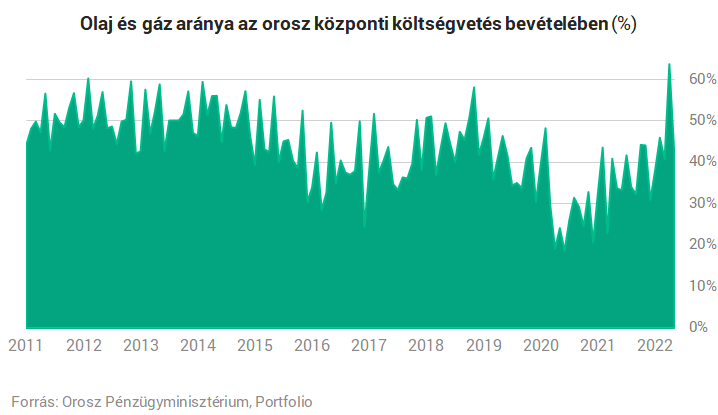

A háború előtti/közbeni vélekedést, hogy az orosz költségvetés bevételei jócskán emelkedni fognak, az a tény táplálta, hogy azok általában erős korrelációt mutatnak az olaj árának emelkedésével.

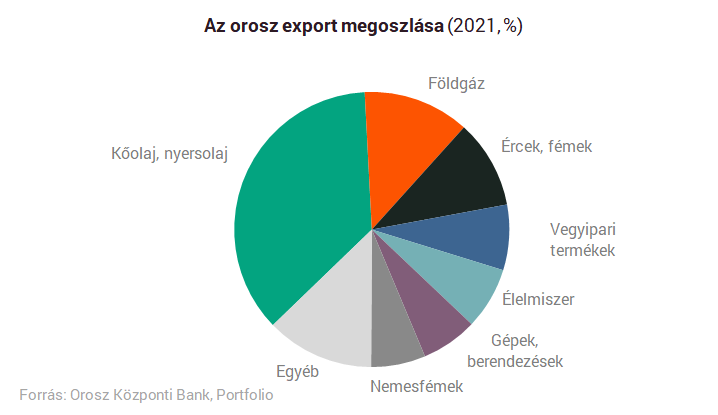

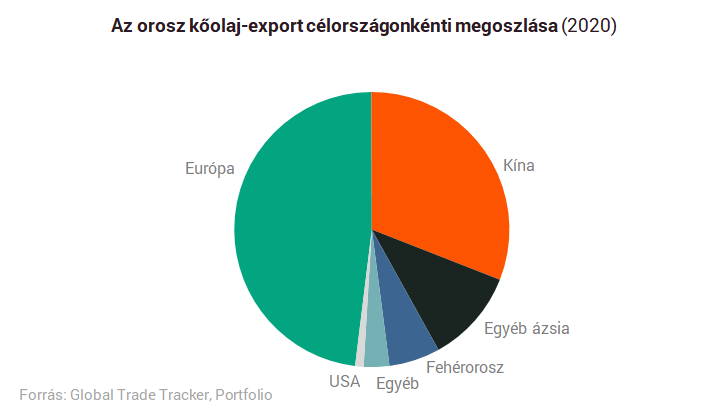

Az olaj áremelkedése 2021 második felében látványos volt. Ez egyértelműen növelte az orosz költségvetés bevételeit, az orosz export majdnem fele ugyanis a kőolaj- és gáz értékesítéséből származik (az alábbi grafikon még a 2021-es megoszlást mutatja, azóta némileg átalakulhatott az export szerkezete a külkereskedelmi izoláció miatt – de az olaj súlya egészen biztosan nem csökkent).

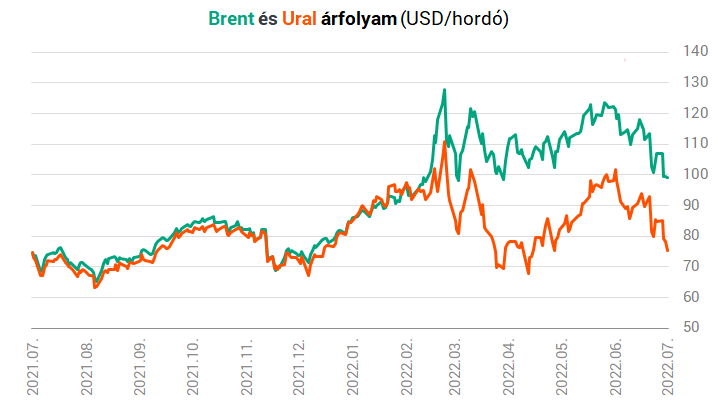

Az olajár emelkedése ugyanakkor nem fordítható le egy az egyben az orosz költségvetési bevételek növekedésére, hiszen a texasi és az északi-tengeri olajfajták árától jócskán elszakadt az orosz ural ára. Azonban ez utóbbiban is jelentős emelkedést láttunk.

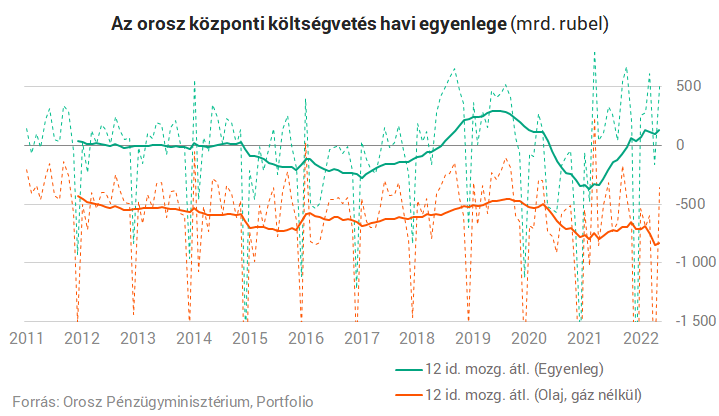

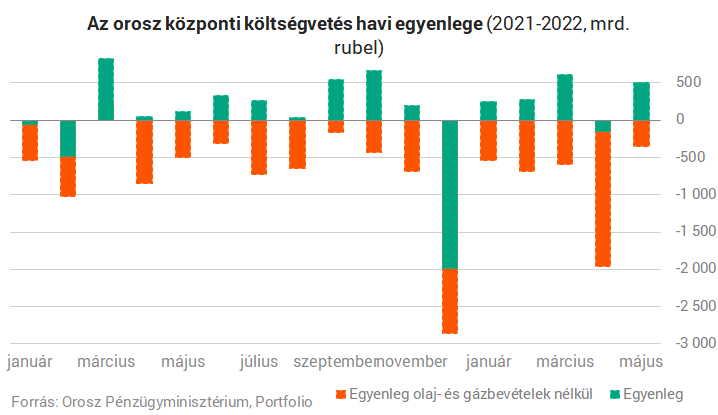

Az emelkedés érződött is az orosz költségvetés helyzetén: januárban 2088 milliárd rubelre hízott a költségvetés bevétele, amely éves szinten 40%-os emelkedést jelentett. Februárban az emelkedés 70%, márciusban 20% volt. Eközben a központi költségvetés egyenlege is jelentősen javult: az idei első negyedévben az orosz költségvetés többlete megnégyszereződött az előző év azonos időszakához képest.

A fenti ábrán kiválóan látszik, mennyire jelentős javulásnak indult az egyenleg a koronavírus-válság mélypontja után. A fenti ábrán a 12 havi mozgóátlag miatt viszont nem túl jól kivehető, hogy

áprilisban és májusban már jelentős romlást látunk.

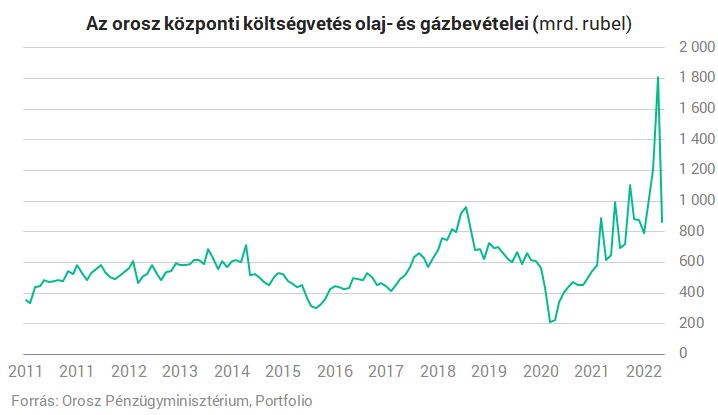

A központi költségvetés egyenlege áprilisban deficitbe fordult: noha a gáz- és olajbevételek jelentős mértékben nőttek (a márciusi 1208 milliárd rubelről 1810 milliárdra áprilisra), az összbevétel már csökkent, miközben a kiadások jelentősen nőttek. Áprilisban 158 milliárd rubeles deficit keletkezett. Májusban ugyanakkor ismét többlete volt a költségvetésnek: historikusan is szép, 507 milliárd rubeles többlet jött össze ekkor.

Csakhogy a májusi adatnak nem örülhetnek az oroszok: a bevételek az előző hónaphoz képest 30%-kal estek, az olajból és gázból származó bevétel pedig az áprilisi 1810 milliárdról 864 milliárdra csökkent májusban.

A költségvetési többlet azért jöhetett össze, mert az orosz állam májusban meglepően keveset költött: az összkiadás az előző havi 3000 milliárd rubelről 1500 milliárdra zsugorodott. A kiadás ezzel 22 havi mélypontra csökkent, és egészen biztosan csak egy egyszeri visszaesésről van szó.

Mivel arra lehet számítani, hogy az állami kiadások csökkenése erősen átmeneti, a bevételi oldalon pedig szintén nem várható növekedés, egyértelműen kijelenthető, hogy

az orosz költségvetési pozíció határozottan romlik.

A következőkben összefoglaló jelleggel megnézzük, hogy mi ennek mi az oka, és mi várható a következő negyedévekben. Előtte azonban margóra azért megjegyezzük, hogy az orosz kormány azzal indokolta a költségvetési adatok elrejtését, hogy nem szeretnének újabb szankciókat kiváltani vele – tehát implicite azt sugallták, hogy a kedvező költségvetési pozíció egy újabb célpontot szolgáltathat a Nyugatnak (hogy még véletlenül se nyerjen az orosz állam a háborús feláron semmit). Ezzel szemben az áprilisi és májusi számokat látva inkább az sejthető, hogy az oroszok a romló egyenlegüket akarják eltakarni, hogy még véletlenül se lássa a világ, ahogy a költségvetés mozgástere csökken a háború és az oroszok elleni fellépés hatására.

Mitől lett sokkal rosszabb a helyzet?

A háború kitörése utáni hetekben nem véletlenül lett az olaj a kitűzött szankciók legfőbb célpontja. Ahogy a fenti ábrán is látszik, az orosz exportból a kőolaj-eladások 2021-ben több mint 36%-ot hasítottak ki. A kőolaj-exportnak majdnem a fele Európába ment 2020-ban (a háború utáni hetekben ez egyes becslések szerint 60% lehetett), vagyis Európa olajvásárlása a teljes orosz exportból 15-25%-pontot hasíthatott ki a különböző becslésekből kiindulva.

A háború kitörése után viszont Európa fokozatosan leállt az orosz olaj vásárlásával (legalábbis hivatalosan, a tengeren bekevert orosz olajat ugyanis továbbra is vásárolták a piaci szereplők), tavasz végére pedig megszületett az olajembargó is. Ettől az intézkedéstől okkal lehetett azt várni, hogy komoly lyukat üt az orosz költségvetésen, a bevételek fele ugyanis a kőolaj- és földgáz exportjából származik.

Persze a rendelkezésre álló áprilisi és májusi költségvetési adatokon az olajembargó most még nem látszik (mert az csak év végétől lép hatályba), de a nyugati országok elfojtott kereslete igen. A romló költségvetési egyenleget viszont ez még nem magyarázza: áprilisban például 1810 milliárd rubel volt az orosz költségvetés olajbevétele, amely történelmileg is kimagaslónak tekinthető (lásd a fenti ábrát). Ehhez képest májusra viszont 864 milliárd rubelre esett a bevétel, vagyis jelentős csökkenés történt áprilisról májusra (persze éves szinten ez még mindig 40%-os emelkedés, de a tavalyi bázis a koronavírus miatt még alacsony volt). A bevétel kiesése annak ellenére történt, hogy egy hónap alatt az ural típusú kőolaj ára 12%-kal emelkedett. Az olajbevételek jelentős visszaesését három dolog magyarázza:

- egyrészt az európai országok csökkenő kereslete, amely visszavetette az orosz kitermelést;

- a keleti nagy gazdaságok, főleg India és Kína növekvő relatív kereslete – ők viszont még az egyébként is relatíve alacsony árból is jelentős diszkontot kapnak, azaz az orosz fél valójában az olaj árának csökkenését realizálta havi bázison, miközben a teljes értékesítés összességében csökkent;

- és nem utolsó sorban a rubel erőteljes erősödése, amely csökkentette a dollárban jegyzett nyersanyagok rubelben realizált bevételét.

Utóbbi hatás nagyon jelentős volt, a rubel a háború kitörése után ugyanis rendkívül gyors leértékelődést mutatott, ami megnövelte rubelben számolva az exportbevételeket. A nemzeti bank és a kormány ugyanakkor az árfolyamválságot megelőzendő erőteljes tőkekontrollt vezetett be: a rubel piacát gyakorlatilag kivégezték, eladni nagyon nehezen lehet az orosz devizát, a vételre pedig a gazdasági szereplők egy részét kötelezik is. Nem lenne meglepő emiatt, hogy a költségvetési pozíció további romlása esetén a gazdaságpolitika fokozatosan visszaengedné a rubelt a devizapiacra, hogy egy menedzselt leértékeléssel javítson a költségvetési pozíción.

További fontos tényezőket is ki kell emelnünk, amelyek rontják az államháztartási egyenleget. Az egyik, hogy a nyugati szankciók hatására az orosz gazdasági aktivitás nagyon gyorsan bezuhant (vállalatok állították le a működésüket). Ennek hatására az egyéb bevételek (főleg a forgalmi adóból származóak) jelentősen estek: az orosz költségvetés azon bevételei, amelyek nem kőolajból és földgázból származtak, 11%-kal estek éves szinte márciusban, 20%- áprilisban, májusban pedig 6%-kal.

A kiadási oldalra is nyomás nehezedik: a komoly reálgazdasági visszaesés hatásait tompítani kell (megnő a munkanélküli segélyek, vállalatoknak nyújtott támogatások összege stb.), a háború pedig azon túl, hogy a katonai célú kiadásokat is meglöki, további átgyűrűző hatásokkal is jár (mint például az elhunytak családjának kompenzálása, az egészségügyi többletkiadások stb.). A hadi kiadások önmagukban is jelentősen megdobják a büdzsét: áprilisban éves bázison 150%-kal nőttek a hadi kiadások, a januári-áprilisi időszakban 40%-kal.

Ettől nem jön el a háború vége, de Oroszország hatalmasat gyengül

Az áprilisi és májusi adatok romló költségvetési pozícióra utalnak (a májusi kiadások kiesése egészen biztosan egyszeri hatás volt), és a legfontosabb kérdés most az, hogy milyen mértékben szűkül be a következő évekre az orosz kormány mozgástere. Az orosz pénzügyminisztérium hivatalos célja, hogy idén szaldóra hozzák ki a költségvetést, amely még reálisnak tűnhetett a márciusi adatok fényében, az azóta eltelt fejlemények és a beérkező áprilisi, májusi adatok miatt viszont már annyira tekinthető ez reálisnak, mint az az állítás, hogy az oroszok nácikra vadászni mentek Ukrajnába.

Az alábbi tényezők miatt gondoljuk úgy, hogy az orosz költségvetés egyenlege jelentősen elromlik idén, és határozott javulás a következő években sem várható:

- a nyugati olajimport egyre határozottabban csökken, a beérkező adatokon még nem is látjuk az olajembargó hatásait.

- az olajár egy idő után várhatóan mérséklődni fog, amennyiben a fejlett gazdaságok (USA, eurózóna) recesszióba süllyednek, Kína gazdasági növekedése lassul. Ha recesszió nem is következik be, a lassulás mindhárom nagy gazdaságban biztosra vehető, ami csökkenti az olaj iránti keresletet. Ugyanígy letörheti az olaj árát a kínálat növekedése (amennyiben az arab országok képesek és hajlandóak fokozni a kitermelést), a kedvezőbb háborús hírek stb.

- Az orosz gazdaság sokkszerű visszaesése miatt várhatóan nem fognak erőteljesen nőni az adóbevételek, az előző hónapokban látott jelentős reálbevétel csökkenést nem követi majd visszapattanás, hiszen a magas gazdasági növekedés az idei 8-10%-os esés után a következő években sem reális.

- Hatalmas összegeket fog felemészteni a haderő. Egyrészt a háború megemeli az azonnali költségeket (ez már látszott az áprilisi számokon, májusban nem közölték), másrészt a tetemes mértékű eszközveszteség részleges pótlása is óriási összegekbe fájhat.

- További kiadásnövelő tétel a gazdasági visszaesés hatásainak enyhítése: az orosz kormányzat már nagyszabású beruházási programot indított (erre egyébként a kelet-nyugat irányi orosz energia-infrastruktúra nyugat-kelet irányú átalakítása miatt is szükség lesz), de a szociális kiadások emelkedése is borítékolható.

A kedvezőtlen tényezőket persze ellensúlyozhatja részben néhány faktor, mint például a kínai és indiai olajvásárlások emelkedése. India korábban súlytalan volt az orosz energiaexporton belül, az előző hónapokban viszont számottevő mértékben tárazott be olcsó orosz olajból. Ugyanígy Kína is jelentősen növelte orosz olajvásárlásait idén (áprilisban éves szinten 55%-kal) úgy, hogy közben a kínai lassulás miatt egyébként csökkennie kellett volna a keresletnek. India, Kína és egyéb feltörekvő piacok részben ellensúlyozhatják a nyugati kereslet kiesését (addig biztosan csak részben, amíg az olajat a keletiek óriási diszkonttal vásárolják).

Emellett további ellensúlyozó tényező lehet, ha a tőkekorlátozások feloldásával a rubel gyengülésbe kezd, így pedig nőni fognak az exportbevételek és a forgalomarányos adóbevételek. Továbbá harmadik lehetőségként ott van a tartományok költségvetési forrásainak átcsatornázása szövetségi szintre. Ez persze egy föderatív berendezkedésű országban nem jogszerű, de az autoriter orosz szövetségi kormánytól nem áll távol az alkotmányossági szempontok figyelmen kívül hagyása.

Az ellensúlyozó tényezők ellenére viszont

nagyon valószínűtlen, hogy az orosz költségvetés idén elkerüli a deficitet – de ennek a háborúra vajmi kevés hatása lesz.

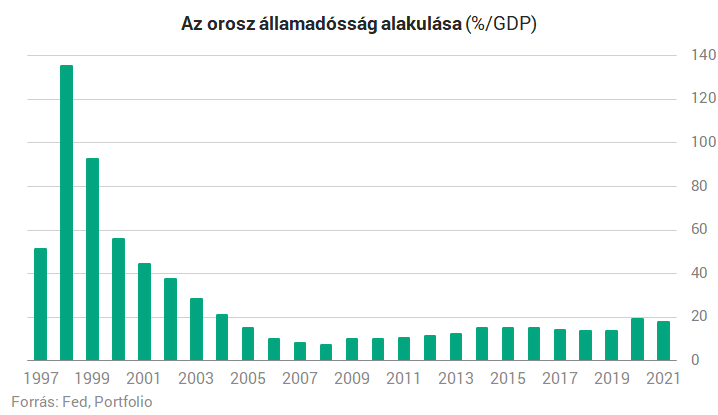

Amennyiben az orosz központi költségvetés deficitbe fordul, akkor sincs azonnali vészhelyzet, hiszen az orosz államadósság növekedése előtt bőven van tér (GDP-arányosan ez egyébként elkerülhetetlen idén), rubelben pedig biztosan találnak finanszírozást – ha mástól nem, a jegybanktól biztosan. A devizaadósságaira pedig már becsődölt az ország. Mivel a legfontosabb kiadások (beruházások, transzferek, hadi kiadások) mind rubelben keletkeznek, még egy combosabb, 3-5% körüli költségvetési hiány mellett sem feltétlenül kell a kormányzatnak rövid távon módosítani a tervein.

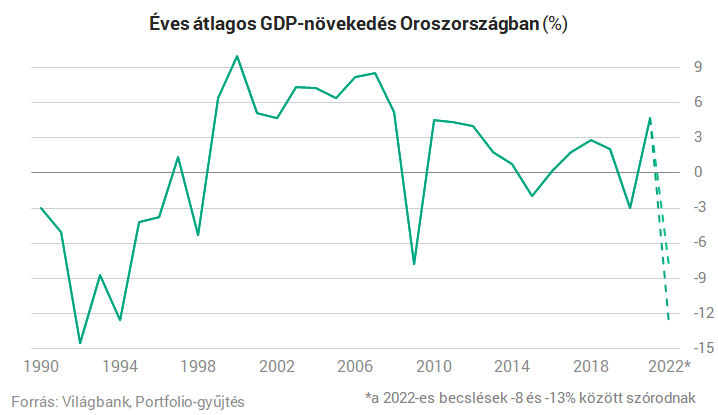

Középtávon viszont már más a helyzet: az orosz gazdaság az előrejelzések szerint idén 8-10% körül zuhan, és ezt a következő években sem követi visszapattanás, a gazdaság alacsonyabb potenciális növekedési pályára áll (amely eddig sem volt magas, tegyük hozzá).

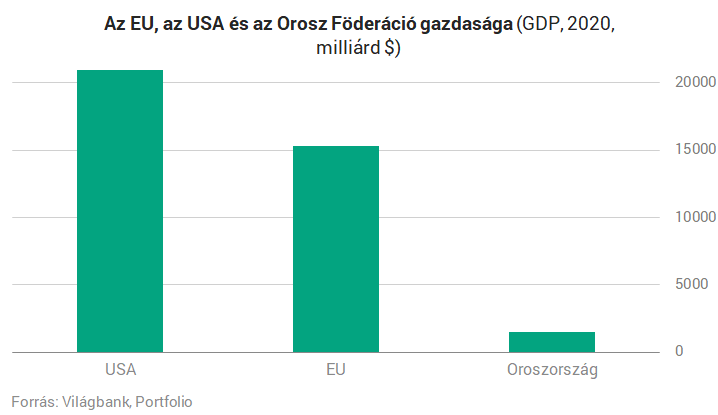

A kisebb gazdaság kisebb költségvetést jelent, ami azt is jelenti, hogy az orosz kormánynak valamiből lejjebb kell adnia: ez lehet a lakosság támogatása, az állami beruházások, de az is lehet, hogy az orosz hadsereg eszközállományának az előző hónapokban elszenvedett megsemmisülését az orosz kormány nem lesz képes teljes mértékben pótolni. Ez már csak azért is nagyon valószínű, mert a haditechnika egy része nyugatról érkezett (nem a végtermékekre, hanem a beépülő technológiákra kell gondolni elsősorban), ezek pedig hozzáférhetetlenné váltak az oroszok számára. A nyugati szankciók miatt bekövetkező jelentős és tartós GDP-visszaesés már önmagában is mérsékelte Oroszország geopolitikai pozícióit, a romló költségvetési egyenleg miatt viszont még a korábbi méretű haderő fenntartása is csak komoly erőforrás-átcsoportosítások árán lenne megvalósítható. Azaz Oroszország geopolitikai súlya Európához és az Egyesült Államokhoz képest szinte elkerülhetetlenül csökkenni fog a következő években.

A „nem működnek az Oroszországra kivetett nyugati szankciók” kijelentés már a GDP-előrejelzések láttán is érthetetlen volt, a költségvetés kilátásai miatt viszont már teljesen alaptalannak nevezhető.

Ideje lenne felhagyni a mantrázásával.

Címlapkép: Getty Images