Ugrik az olaj, mi lesz most a Mollal? – Portfolio

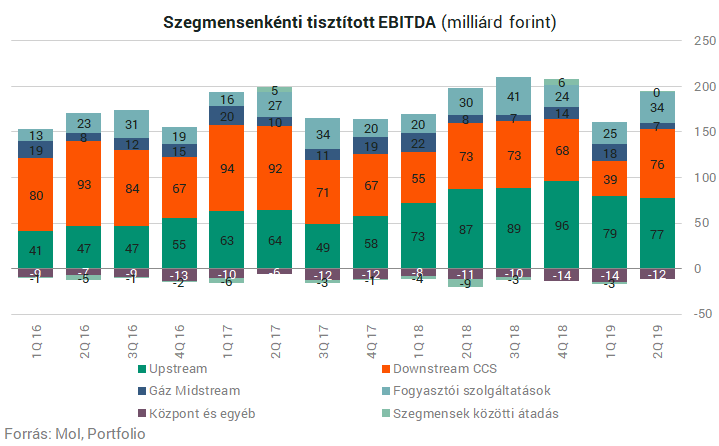

A Mol eredménye elsősorban a kutatás termelés (Upstream) és a finomítás és kereskedelmi üzletág (Downstream) teljesítményétől függ, ezért a továbbiakban külön megnéztük az olajáremelkedés két szegmensre gyakorolt hatását.

Az Upstreamnek kedvező

A Mol termelőeszközeinek egyértelműen jót tesz a magasabb olajár, ugyanis azt jelenti, hogy a kitermelt olajat magasabb áron tudja partnereinek értékesíteni. A harmadik negyedévben kevésbé lesz érzékelhető a magasabb olajár hatása a szegmens eredményében, mivel a negyedévből már csak fél hónap van hátra. Az olajáremelkedés hatását tompíthatja a Mol termelésében 50%-os arányt kitevő gáz kitermelés, melynek nagyrésze fix áron kerül értékesítésre. Amennyiben tartósan fennmaradna a magas olajár környezet, az hosszútávon jelentősen megdobhatná a szegmens eredményét.

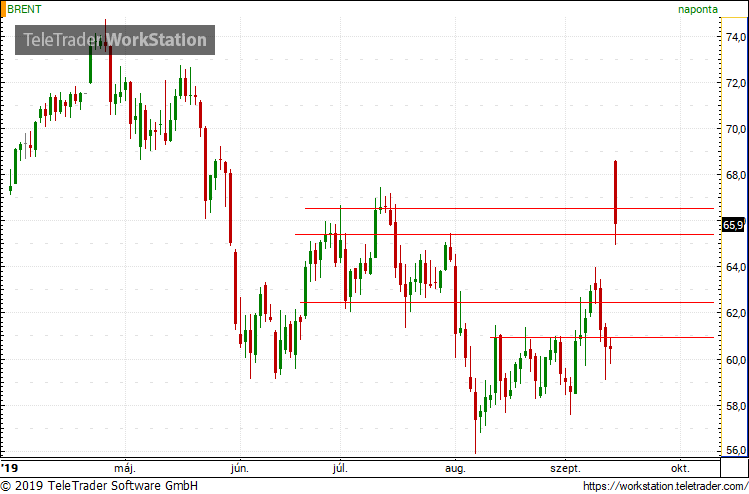

A pénteki záróárhoz képest jelenleg 5 dollárral emelkedett a Brent ára, mely ha fennmaradna egy éven keresztül, nagyságrendileg 50 millió dollárral emelhetné a Mol éves EBITDA-ját, mely az éves eredményt nagyságrendileg 2%-kal növelné.

A Finomításnak semleges

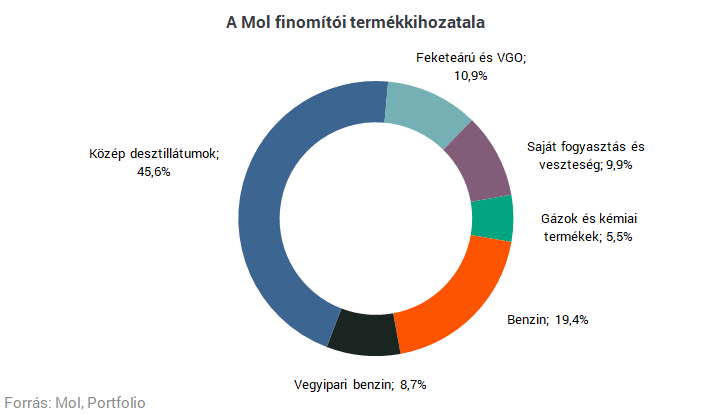

A finomítás szempontjából is nagyon fontos az olajár, ugyanis a finomítás input terméke, költségoldala a nyersolaj. Azonban ami jóval fontosabb, azok a finomítói marzsok, melyek az adott finomítói végtermékek és a Brent olaj árának különbözetei. A szaúdi események után nem látszik jelentős elmozdulás a finomítói árrések jegyzésében. A gázolaj és a benzin a két legfontosabb termék a Mol esetében, mely a termelés közel 70%-át adja.

Érdekes, hogy a finomítói végtermékek közel felét kitevő gázolaj finomítói árrése még 0,3 dollár per hordóval növekedni is tudott a hatalmas olajáremelkedés ellenére is.

A benzin finomítói marzsa pedig hordónként 0,3 dollárral csökkent, azonban mivel a gázolajnak körülbelül kétszer akkora súlya van a finomítói termékmixen belül, ezért összességében kicsit pozitív a kép.

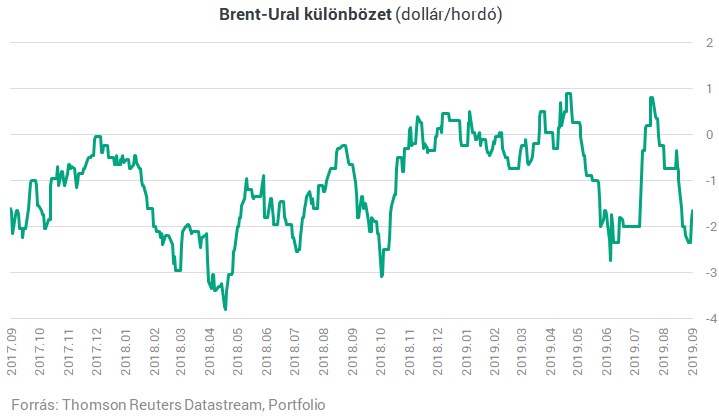

A szegmens eredményessége szempontjából a Brent-Ural árkülönbözet bír még kiemelkedő jelentőséggel, ugyanis a finomítói marzsok a végtermékek árát a Brenthez viszonyítják, de a Mol nagyrészt Ural típusú kőolajat finomít. A szaúdi olajtermelés inkább az Uralhoz hasonló sűrűbb olajtípus, így kiesése megnövelheti az Ural iránti keresletet, mely a Brent-Ural árkülönbözet zsugorodásához vezethet, ami viszont kedvezőtlen a Mol számára.

Nincs jelentősebb fundamentális hatás

Az Upstreamre egyértelműen pozitív, a Downstreamre pedig egyelőre semleges hatást gyakorol a megugró olajár. Nem gondoljuk, hogy tartósan fennmaradna a jelenlegi helyzet, ugyanis valószínűleg hamar megjavíthatják a kieső szaúdi létesítményeket, illetve az OPEC termelésvisszavágási politikájának köszönhetően vannak szabad kitermelési kapacitások a rendszerben. A hatás rövidtávú jellege miatt nem látunk jelentősebb fundamentális változást a Mol értékeltségében, és ezért az árfolyamában sem számítunk nagyobb elmozdulásra.

A Mol árfolyama jelenleg 1% pluszban tartózkodik. Amennyiben sikerülne áttörnie a 2940-es szintet akkor akár 3050 forintig is mehetne az árfolyam. Lefele a 2820 forintos támaszt érdemes figyelni.

Címlapkép: Mol