Itt a szuperkombináció, ami a recesszióban is működhet – Portfolio

Go short, or go home

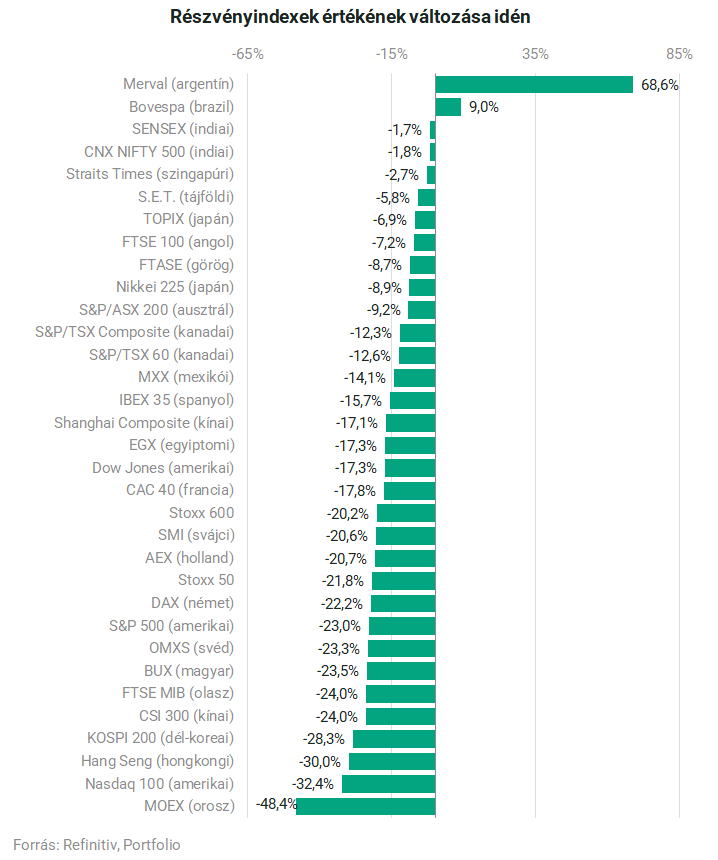

Évtizedes rekordszintekre ugró infláció, egyre szigorúbb jegybanki lépések az amerikai Federal Reserve-el az élen, orosz-ukrán háború, kínai koronavírus-lezárások és egyre erősödő recessziós félelmek: bőven lehet okot találni az idén eddig látott tőzsdei lejtmenetre, masszív esésen vannak túl a piacok szinte kivétel nélkül,

a globális események valósággal szétzúzták a befektetői hangulatot.

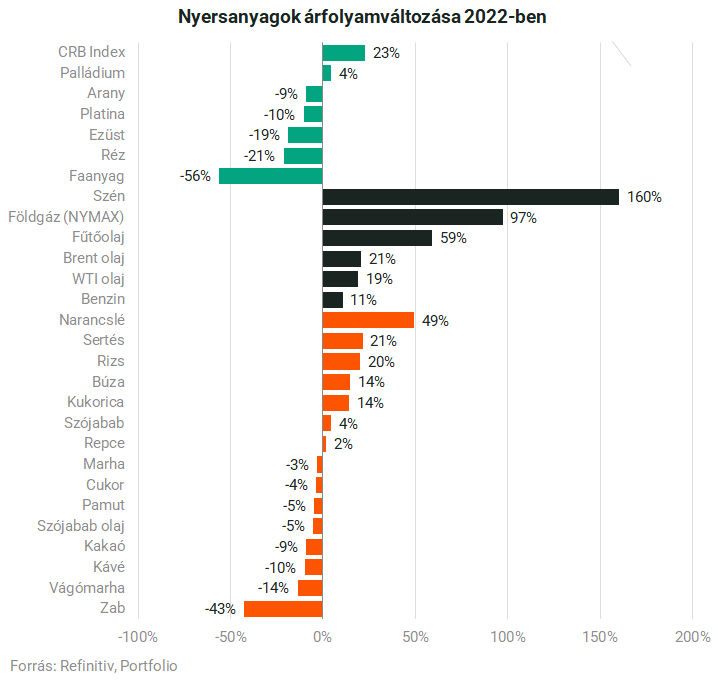

Persze nem minden eszközosztály esett idén, a nyersanyagpiacon több olyan termék van, amelyek árfolyama továbbra is jóval feljebb van év elejéhez képest. Bár a recessziós félelmek felerősödése és a kínai keresleti aggályok miatt láttunk nyáron egy jelentősebb korrekciót a piacon, azért a legtöbb árupiaci termék jegyzése most is jóval magasabban van, mint az év elején. Erről tanúskodik, hogy a CRB nyersanyagindex 23 százalékkal került feljebb, bár hozzátartozik az igazsághoz, hogy az index a júniusi csúcshoz képest közel 20 százalékot zuhant, ezzel szinte teljesen kitörölte az ukrajnai invázió nyomán tapasztalt emelkedést – ezt a recessziós félelmek mellett a masszívan erősödő amerikai dollár váltotta ki.

Az európai energiaválság árnyékában érthető módon az

energiapiaci termékek árfolyama emelkedett a legnagyobbat,

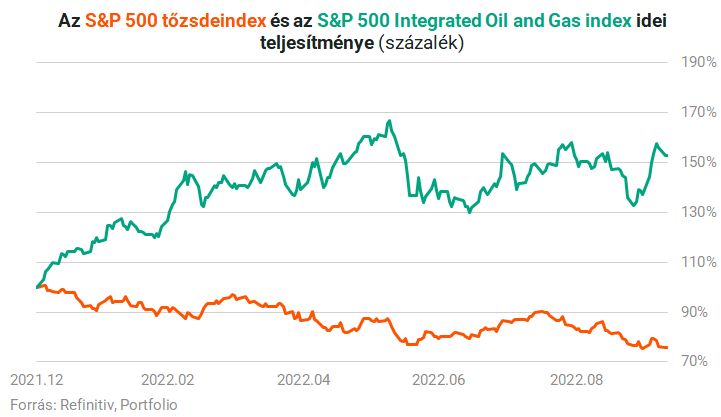

a szén és a földgáz jegyzése valósággal megugrott a mögöttünk álló kilenc hónapban. Ezzel párhuzamosan az iparban tevékenykedő nagyvállalatoknál kinyíltak a profitmarzsok és rég nem látott adózott eredményről tudtak beszámolni a negyedéves gyorsjelentésekben az óriáscégek, és persze a részvényárfolyamok is kilőttek. A lenti ábrán az 500 legjelentősebb amerikai nagyvállalatot tömörítő S&P 500 részvényindex és az S&P 500 Integrated oil & Gas idei teljesítményét hasonlítottuk össze. Az utóbbi index az S&P teljes piacának azon vállalatait tartalmazza, amelyek az olaj- és gázkitermelés, illetve feltárás alágazatába tartoznak.

Segíthet az osztalék?

A bizonytalanság egyre nagyobb a befektetők körében az európai infrastruktúrákat érintő rongálások és az amerikai jegybank agresszív kamatpolitikája miatt, sorra érkeznek a Fed hozzáállását kritizáló megjegyzések, számos elemző és befektetési guru meredek tőzsdei lejtmenetet és gazdasági visszaesést prognosztizál. Elég a “félelemindexként” is ismert VIX-volatilitásindex alakulását megnézni ahhoz, hogy lássuk: nem sok jóra számít az eddig is rosszul alakuló évben a piac.

Ilyen bizonytalan szituációban és “az ablakon kopogó recesszióval” a tudatban felértékelődhetnek a biztos pénzáramot generáló osztalékrészvények a befektetések területén, ahogy erre Ed Clissold, a Ned Davis Research vezető amerikai stratégája is felhívta a figyelmet. A részvénypiacok nyilvánvalóan azért esnek a recesszió idején, mert csökkennek a bevételek és a gazdasági teljesítmény. Az osztalékrészvények azonban folyamatos bevételt biztosítanak a befektetőknek általában negyedéves periódusokban, a hosszú ideje fennálló osztalékstratégia pedig azt jelzi, hogy az adott vállalatnál “a menedzsment bízik az üzlet fenntarthatóságában és abban, hogy lesz elég pénzforgalmuk az osztalék kifizetéséhez”.

Mikor fizet osztalékot egy cég? A tőzsdén jegyzett vállalatok jellemzően akkor kezdenek rendszeres osztalékot fizetni a törzsrészvényeseknek, amikor a cég elért egy bizonyos stabilitási szintet az életpályájában. A fiatal, gyorsan növekvő vállalatok gyakran inkább nem fizetnek osztalékot, ehelyett az igazgatóságok úgy döntenek, hogy a megtermelt nyereséget visszaforgatják az üzleti tevékenységbe,ezzel elősegítve a további növekedést.

Clissold és kollégái az 1970-es évek közepéig visszamenőleg minden recesszióban elemezték az S&P 500 osztalékfizető részvényeit azokkal szemben, amelyek nem fizetnek osztalékot; a szakember rámutatott, hogy az osztalékfizető részvények általában jobban teljesítenek a recesszió közeledtével és a recesszió korai szakaszában is.

A piaci visszaesés időszakaiban az osztalékrészvények általában stabilabbak és kevésbé esnek nagyot, mint az osztalékot nem fizető részvények

– mondja Clissold, hozzátéve: “A piacok általában a gazdaságot követik, így a részvények általában a recesszió kezdete előtt átlagosan öt-hat hónappal szoktak tetőzni“.

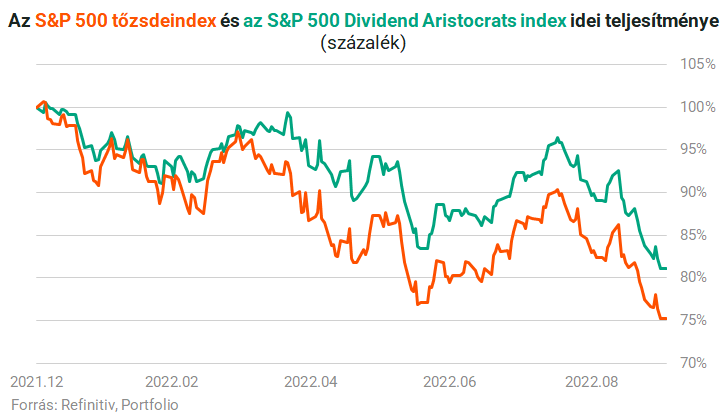

A Merrill Lynch elemzői szerint a 2018 december 31-én véget ért 28 éves időszak alatt az S&P 500 “osztalékarisztokratái” – azaz az indexen belül azok a részvények, amelyek az elmúlt 25 évben folyamatosan növelték az osztalékukat – 12,13 százalékos átlagos éves hozamot produkáltak, szemben az S&P 500 összességében mért 9,96 százalékos hozamával, mindezt kisebb volatilitás mellett (13,22 százalék szemben a 14,22 százalékkal). Bár nem jelentősen, de idén is felülteljesít eddig az osztalékarisztokraták részvényeiből összeállított index, mint az S&P 500.

Ha tehát az árfolyammozgások szempontból pozitív tényezőket szeretnénk összegyűjteni az eddigiekből, akkor a következőket mondhatjuk el:

- Az energiaszektorban működő vállalatok kimondottan jól teljesítettek az alakuló energiaválság közepette, az Európába érkező, orosz függőséget kiiktatni hivatott cseppfolyósított földgáz (LNG) projektek jelentős része pedig csak 2026 körül fog realizálódni, ez az elemzők szerint hozzájárulhat a piac hosszan tartó feszességéhez a túlkeresletes környezetben.

- Ha lehet hinni a történelemnek, akkor a recessziós félelmek közepette felértékelődhetnek a stabil pénzáramot biztosító osztalékfizető részvények.

A fenti két körülményt “összedolgozva” érdemes lehet körülnézni a magas osztalékot fizető energiavállalatok háza táján, a következőkben erről fog szólni az elemzés.

Osztalék az energiaszektorban

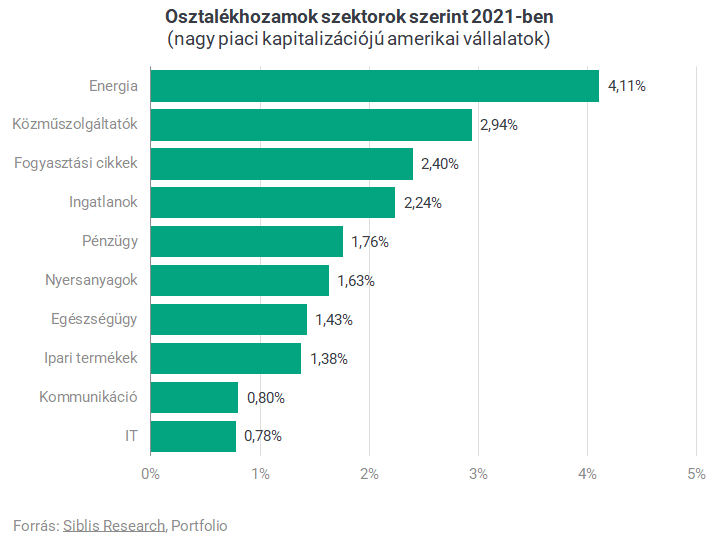

A lenti táblázat az osztalékhozamokat mutatja szektorok szerint – az 500 legnagyobb amerikai vállalat alapján az energiaszektorban volt a legmagasabb az átlagos osztalékhozam a tengerentúli tőzsdéken a Siblis Research elemzése szerint.

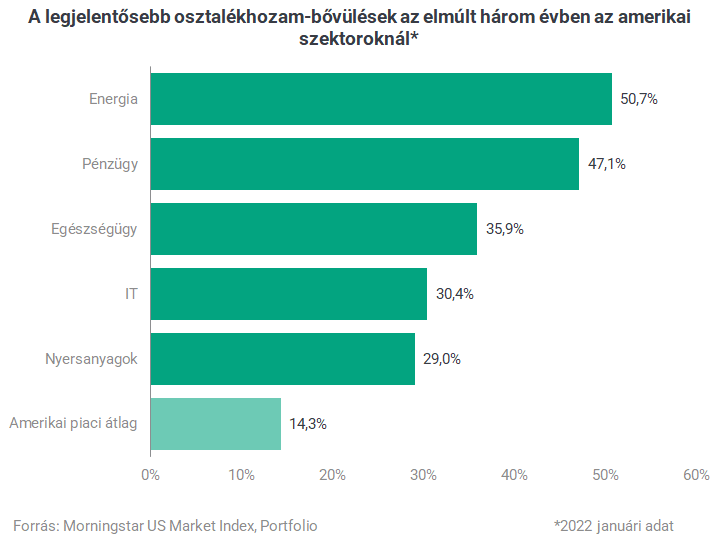

Bár az elmúlt hónapok eseményei alaposan felforgatták az energiaszektor helyzetét és kilátásait, az ipar vállalatainak a háború és az energiaválság után előbb-utóbb szembe kell majd nézniük az olaj és a gáz iránti kereslet csökkenésével, az éghajlatváltozással kapcsolatos aggodalmak ugyanis a megújuló energiaforrásokra való minél nagyobb mértékű áttérést sürgetik. Ezzel a trenddel tisztában léve a rekordprofitokat termelő vállaltok a korábbiaknál kevesebbet fordítanak új kutak felderítésére és fúrására, sokkal inkább a megújuló portfóliókat bővítik és honorálják a befektetőiket osztalék formájában, mutatott rá Dave Meats, a Morningstar energetikai igazgatója. Ennek eredményeként az energiaszektor vállalatainak osztalékhozamai gyorsabban nőnek, mint az amerikai részvénypiac bármely más részén:

2018 óta az energiavállalatok kifizetett osztalékának összege több mint 50 százalékkal nőtt,

ez az azt megelőző három év mindössze 5 százalékos növekedése után történt.

“Régen úgy lehetett jó feltáró és kitermelő üzletágat működtetni, hogy a lehető legtöbb tőkét kellett befektetni a rendkívül jövedelmező palakutakba – minél többet fúrni, mivel a nyersolaj iránti kereslet igazán magas volt” – fogalmazott Dave Meats. De mivel a fogyasztók elektromos járművekre való átállásával és a megújuló energiaforrásoknak a gazdaság nagyobb szegmensévé válásával az olaj iránti kereslet csökkenésére van kilátás hosszú távon, az energiaválság után már nem lesz gazdaságilag értelme pénzt pumpálni a fúró kutakba.

Valamit kezdeniük kell a készpénzzel – ha nincs semmi vonzó befektetésük, akkor több értelme van a befektetőknek adni a felhalmozott tőkét

– magyarázta Meats.

Milyen konkrét lehetőségek vannak?

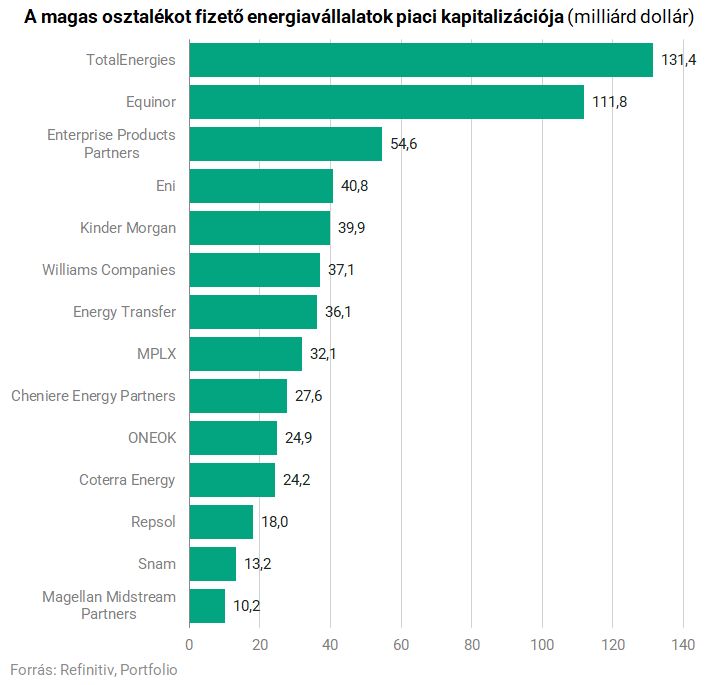

A fentiek után már csak az a kérdés maradt, hogy melyik vállalatok részvényi között lehet érdemes körülnézni? Ennek apropóján a Refinitiv adatbázisából kigyűjtöttük a legnagyobb piaci mérettel rendelkező energiacégek közül azokat a vállalatokat, amik legalább 5 százalékos osztalékhozamot kínálnak a jelenlegi árfolyamaik mellett. A kritériumoknak megfelelő, legalább 10 milliárd dolláros piaci mérettel rendelkező szereplők a lenti ábrán láthatóak. A részvények döntő többségével az amerikai tőzsdéken lehet kereskedni, de helyet kapott a listán a norvég Equinor, az olasz Eni és a Snam és a spanyol Repsol is.

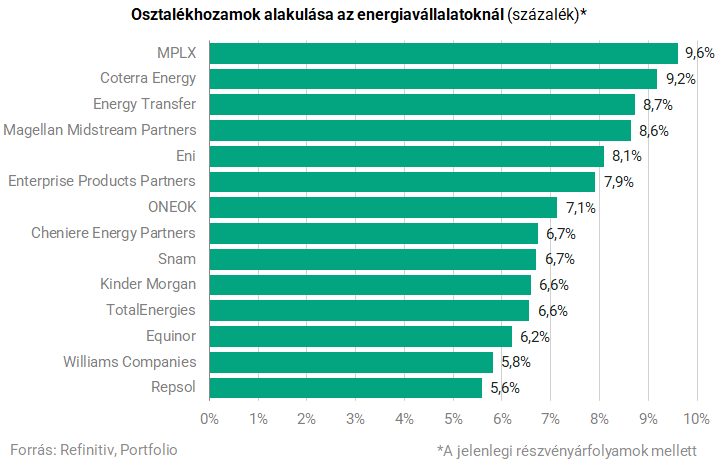

Ami pedig a jelenlegi árfolyam melletti osztalékhozamokat illeti, ahogy az ábrán is látható, egyes óriásvállalatok esetében a két számjegyű hozam sincs messze, a listát az Ohio-i központú MPLX vezeti.

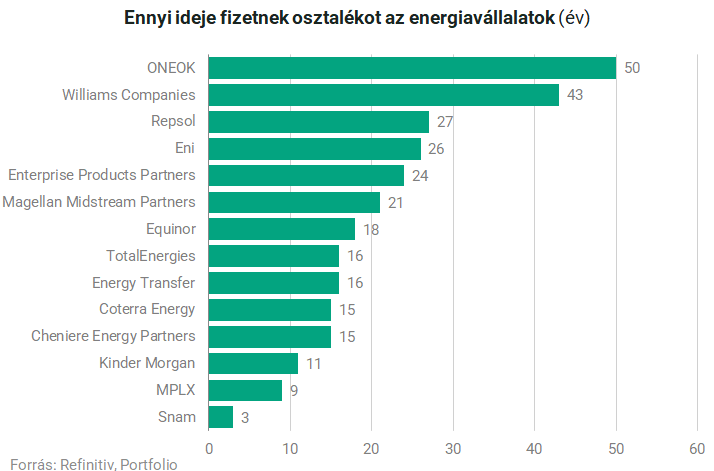

Ezt követően megnéztük, hogy a fenti cégek mióta fizetnek osztalékot – kifejezetten széles a skála ebben a tekintetben, a 3 éves track recordtól a fél évszázadosig több értéket is láthatunk, azt azonban érdemes kiemelni, hogy a cégek többsége több, mint 15 éve fizet már osztalékot.

Ezt követően a bevételek és az egy részvényre jutó eredmény (EPS) várható alakulása mentén a szóban forgó részvények árazását vizsgáltuk meg: ez alapján kifejezetten olcsónak tűnhet az Energy Transfer és az MPLX részvénye, illetve érdemes kiemelni, hogy az elmúlt hónapok szárnyalásának köszönhetően a Cheniere Energy Partners részvénye elég drágának tűnik.

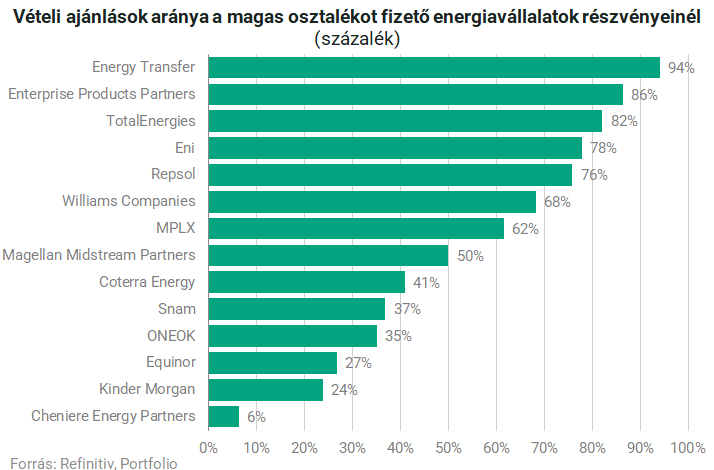

Ezt követően a Reuters adatbázisából nyert elemzői ajánlások alapján rangsoroltuk a vizsgált cégeket – ahogy a mellékelt ábra is mutatja, az elemzők kimondottan pozitívak a kilátásokkal kapcsolatban. Hét részvényre is ötven százalék feletti vételi arány alakult és több papírnál is láthatunk 80 százalék fölötti vételi arányt, míg mindössze egy esetben nem javasolják vételre a szakértők az adott részvényt (a magasan árazott Cheniere Energy Partners).

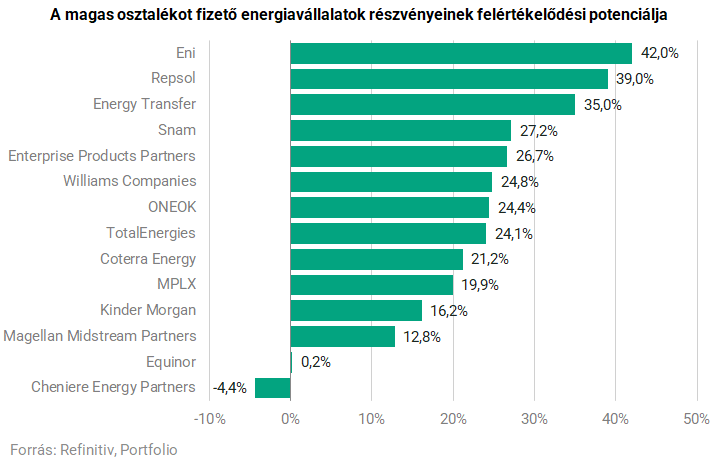

Végül az elemzői célárak átlaga alapján képzett felértékelődési potenciálokat néztük meg az egyes részvények esetében, összességében elmondható, hogy az elmúlt hónapok jó teljesítményét követően továbbra is pozitívak a szakértők. A részvények döntő többségénél két számjegyű emelkedés jöhet az előttünk álló évben, míg kiugróan a legjobb kilátások a az Eninél, a Repsolnál és az Energy Transfernél vannak.

Címlapkép: Getty Images