Ha nem lenne elég a rezsiemelés: így olvad el a szemünk láttára a magyarok hitelképessége – Portfolio

Számításunkhoz az MNB adósságfékszabályait használtuk, hiszen 2015 óta ezek azok a korlátok, amelyek meghatározzák, hogy

- a nettó jövedelmünkhöz képest maximálisan mekkora havi törlesztőrészletet vállalhatunk (JTM mutató) az adóstárs jövedelmét is figyelembe véve, és

- a fedezeti ingatlan forgalmi értékéhez mekkora hitelösszeghez juthatunk (HFM mutató).

A bankok ezeknél a szabályoknál lazábbat nem, csak szigorúbbat alkalmazhatnak, többek között a PM-rendeletben szabályozott hitelbiztosítéki érték alapján.

VÁLTOZÓ KAMATOZÁSÚ JELZÁLOGHITELEK ESETÉBEN A NETTÓ JÖVEDELEM 25%-ÁIG, 5 ÉVES KAMATPERIÓDUS MELLETT A 35%-ÁIG, LEGALÁBB 10 ÉVES KAMATPERIÓDUS VAGY VÉGIG FIX KAMATOZÁS MELLETT AZ 50%-ÁIG VÁLLALHATUNK JELZÁLOGHITEL-TÖRLESZTÉST.

Kivéve, ha legalább nettó 500 ezer forint a havi jövedelmünk, mert akkor magasabban van ez a határ.

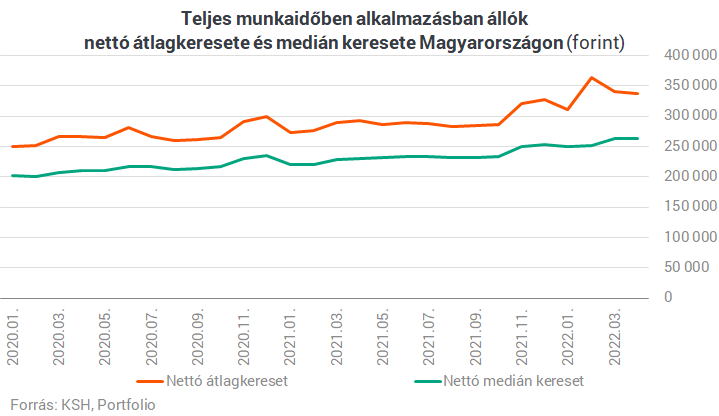

A számításban az adóstársak jövedelme együttesen számít, az egyszerűség kedvéért mi most egy egyedüli hitelvevő lehetőségeit néztük meg abban az esetben, ha az áltagnak, illetve a mediánnak megfelelő keresettel rendelkezik. A legutóbbi, áprilisi KSH-adatok szerint

- a nettó havi átlagkereset 337 ezer,

- a medián (vagyis amelynél a keresők fele rosszabbul, fele pedig jobban keres) pedig 264 ezer forint.

Az átlag jellemzően nagyjából a negyedével múlta felül a mediánt az elmúlt években.

Az adósságfékszabályokból és a kereseti statisztikákból könnyen kiszámítható, hogy egy átlagos, illetve egy medián keresettel rendelkező hitelfelvevő maximálisan mekkora törlesztőrészletet vállalhat a jelzáloghitel-felvétel során.

LEGALÁBB 10 ÉVES KAMATPERIÓDUS VAGY VÉGIG FIX KAMATOZÁS MELLETT A LEGMAGASABB EZ AZ ÖSSZEG: 169 EZER, ILLETVE 132 EZER FORINT. tavaly augusztusban ez 142 EZER, ILLETVE 116 EZER FORINT VOLT,

vagyis jövedelmi szempontból egyértelműen javult a helyzet, nőtt az átlagot és a mediánt keresők hitelezhetősége.

Csakhogy időközben a törlesztőrészletet meghatározó kamatkörnyezet romlott, egészen konkrétan a vágtató infláció megjelenése és az MNB monetáris politikájának szigorítása hatására a júliusi eleji hitelajánlatokban a változó kamatozású lakáshitelek súlyozatlan átlagkamata 9,8%-ra, az 5 éves kamatperiódusúaké 7,8%-ra, a 10 éveseké 7,5%-ra emelkedett a Bankmonitor lakáshitel-kalkulátora szerint. Ez azonban csak egy pillanatkép, a folyamatnak nincs vége. A bankközi kamatok alakulása alapján, a közelmúltbeli cikkünkben bemutatott teljes átárazódást feltételezve mi most abból indulunk ki, hogy az 5 és 10 éves kamatperiódusú lakáshitelek kamata tovább növekszik a következő két-három hónapban: előbbi 10,5%-ra, utóbbi 9,7%-ra. Mivel hamarosan ez lesz a realitás, ezzel a feltételezéssel élünk számításainkban, 2022. augusztusi adatként bemutatva ezt ábráinkon.

Azt kapjuk, hogy a havi nettó jövedelme felére törlesztőrészletet vállaló jelzáloghitel-felvevő esetében a legalább 10 éves kamatperiódus vagy végig fix kamatozás és 20 éves futamidő mellett

MAXIMÁLISAN FELVEHETŐ HITELÖSSZEG ÁTLAGOS NETTÓ KERESET MELLETT 23,2 MILLIÓ FORINTRÓL 17,9 MILLIÓ FORINTRA, MEDIÁN NETTÓ KERESET MELLETT 19,0 MILLIÓ FORINTRÓL 14,0 MILLIÓ FORINTRA CSÖKKEN EGY ÉV ALATT. EZ 23, illetve 26%-OS CSÖKKENÉST JELENT.

A kamatok és a várható törlesztőrészletek emelkedése miatt még könnyebben ütköznek bele az adósságfék-korlátokba azok a hitelfelvevők, akik változó kamatozású vagy 5 éves kamatperiódusú jelzáloghitelt vesznek fel. A medián jövedelem esetében a felvehető hitelösszeg e kétféle kamatperiódus mellett nem 26%-kal, hanem 44%-kal, illetve 33%-kal csökken egy év alatt.

A fentiekben konzervatív módon nem számoltunk az április óta minden bizonnyal bekövetkezett nominális keresetnövekedéssel, ezt is figyelembe véve azonban a fentiek alapján továbbra is elmondható, hogy

EGY ÉV ALATT legalább a negyedével, akár majdnem a felével CSÖKKEN A FELVEHETŐ HITELÖSSZEG AMIATT, HOGY JELENTŐSEN MEGEMELKEDETT AZ ÚJONNAN FELVEHETŐ HITELEK KAMATA.

Ez a jelenség érdemi negatív hatással lehet a hitelfelvevők és a lakásvásárlók számára és a hitelkihelyezések volumenére is a következő egy-két évben, hiszen ellene csak nagyon korlátozott eszközökkel védekezhetnek a hitelfelvevők, és egyre többen találkoznak majd azzal a nehézséggel, hogy nem vehetik fel az áhított, pontosabban a megnövekedett lakásár kiegyenlítéséhez szükséges hitelösszeget. A hitelezhetőség mértékének a problémája tehát hitelképességi problémává válhat.

A legrosszabb helyzetben persze azok lehetnek, akiknek a jövedelme nem nő, akár még csökken is. Alábbi ábránkon egy változatlanul nettó 400 ezer forintos jövedelmű adós (vagy adóstársak) jövedelméből kiindulva az ábrázoljuk, miként csökken egy év leforgása alatt a felvehető hitelösszeg 35-51 százalékkal. A hosszú, 10 éves kamatperiódus mellett kisebb kamatemelkedés következett be, mint a többinél, ezért itt 35%-os, a változó kamatozású hiteleknél viszont több mint 50%-os a felvehető hitelösszeg csökkenése a bankközi kamatok változásának teljes átárazódása esetén.

És hogy ez ellen miként lehet védekezni? A kis számú alkalmazkodási lehetőség között található

- az adóstárs bevonása, ami házastárs mellett „automatikus” egy jelzáloghitel esetében, illetve

- a hosszabb futamidő bevállalása, hiszen ezáltal az alacsonyabb törlesztőrészlet még beférhet az adósságfékszabály (pontosabban a JTM mutató) által diktált korlátba.

Előbbi nem mindenkinek járható út, utóbbi esetében pedig sajnos a hosszabb futamidő vállalása sem csodamódszer: nem emeli meg arányosan a felvehető hitelösszeget. 20 helyett 30 éves futamidőt vállalva például a felvehető maximális hitelösszeg nem a másfélszeresére, hanem csak 5-11%-kal növekszik meg, ahogy alábbi ábránk példái is demonstrálják.

Címlapkép: Getty Image